主な税制改正について

令和8年度から実施される主な税制改正について

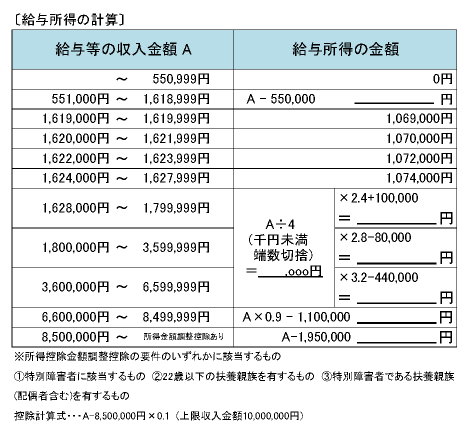

給与所得控除の改正

給与収入金額が190万円以下の方の最低保障額が最大10万円引き上げられます。(190万円を超える区分の方の改正はありません。)

改正後の給与所得控除額

| 給与収入金額 | 給与所得控除額 | 引き上げ額 | |

| 改正前 | 改正後 | ||

|

162万5千円以下 |

55万円 | 65万円 | 10万円 |

| 162万5千円超180万円以下 | 給与収入×40%ー10万円 |

10〜3万円 |

|

| 180万円超190万円以下 |

給与収入×30%+8万円 |

3〜0万円 | |

| 190万円超360万円以下 | 改正なし | ー | |

| 360万円超660万円以下 | 給与収入×20%+44万円 | ||

| 660万円超850万円以下 | 給与収入×10%+110万円 | ||

| 850万円超 | 195万円 | ||

各種所得控除等に係る所得要件の引き上げ

配偶者控除や扶養控除等、各種控除の適用を受ける場合に於ける所得要件が10万円引き上げられます。

改正後の所得要件

| 所得要件 | 改正前 | 改正後 |

| 同一生計配偶者および扶養親族の合計所得金額 | 48万円 | 58万円 |

| ひとり親が有する「生計を一にする子」の総所得金額等 | ||

| 雑損控除の適用を認められる親族に係る総所得金額等 | ||

| 勤労学生控除の合計所得金額 | 75万円 | 85万円 |

| 家内労働者の適用を認められる必要経費に算入する金額の最低保障額 | 55万円 | 65万円 |

特定親族特別控除の創設

19歳以上23歳未満の大学生年代の親族等を有する場合に、当該親族等の合計所得金額に応じて控除することができる特定親族特別控除が創設されます。

なお、特定親族特別控除に該当する場合は、控除額の適用はありますが、税法上の扶養親族としては扱われません。

対象者

以下のいずれにも該当する方と生計を一にする納税義務者

・年齢が19歳以上23歳未満の納税義務者(配偶者及び事業専従者等を除く)

・合計所得金額が58万円超123万円以下

(例:給与収入の場合は、収入金額が123万円超188万円以下となります。)

控除額

親族等の合計所得金額と納税義務者の特定親族特別控除額

| 親族等の合計所得金額 | 特定親族特別控除額 | |

| 住民税 | 所得税 | |

| 58万円超85万円以下 | 45万円 | 63万円 |

| 85万円超90万円以下 | 45万円 | 61万円 |

| 90万円超95万円以下 | 45万円 | 51万円 |

| 95万円超100万円以下 | 41万円 | 41万円 |

| 100万円超105万円以下 | 31万円 | 31万円 |

| 105万円超110万円以下 | 21万円 | 21万円 |

| 110万円超115万円以下 | 11万円 | 11万円 |

| 115万円超120万円以下 | 6万円 | 6万円 |

| 120万円超123万円以下 | 3万円 | 3万円 |

※住民税の控除額は、合計所得金額95万円以下(給与収入金額では160万円以下)までは控除額は変わりません。

給与所得者の非課税となる収入の上限について

給与所得控除の最低保障額が55万円から65万円に引き上げられたことに伴い、給与収入を得られておられる方の住民税が非課税となる収入の上限が変更となります。

計算式(給与収入金額ー給与所得控除額=給与所得金額)

| 給与収入金額 | 給与所得控除額 | 給与所得金額 | 非課税限度額 | |

| 改正前 | 93万円 | 55万円 | 38万円 | 38万円 |

| 改正後 | 103万円 | 65万円 | 38万円 |

なお、給与収入以外の収入がある方については、非課税限度額に変更はありません。また、扶養親族の人数や本人の状況(ひとり親、障害者等)などにより、非課税限度額は異なります。

令和7年度から実施される主な税制改正について

住宅借入金等特別控除の改正

子育て世帯・若者夫婦世帯における借入限度額の維持

子育て世帯(19歳未満の子を有する世帯)または若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)が令和6年に新築住宅等に入居する場合は、令和4年・令和5年の借入限度額の水準が維持されます。

| 新築住宅・買取再販住宅 |

認定住宅 (長期優良住宅・低炭素住宅) |

ZEH水準省エネ住宅 | 省エネ基準適合住宅 |

| 子育て世帯・若者夫婦世帯 | 5,000万円 | 4,500万円 | 4,000万円 |

| それ以外 | 4,500万円 | 3,500万円 | 3,000万円 |

新築住宅における床面積要件の緩和の延長

新築住宅の床面積要件を50平方メートル以上から40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限が令和6年12月31日(改正前:令和5年12月31日)に延長されます。

令和6年・令和7年に入居予定の新築住宅について住宅借入金等特別控除の申請を予定されている方へ

令和6年1月以降に建築確認を受けた新築住宅のうち、省エネ基準に適合しない住宅については住宅借入金等特別控除の適用を受けることができません。

詳しくは、国土交通省ホームページをご確認ください。

個人住民税の定額減税

令和6年中の合計所得金額が1,805万円以下で、個人住民税が課税される納税義務者のうち、控除対象配偶者を除く同一生計配偶者(国外居住者を除く)がいる方について、所得割から1万円を控除します。

控除対象配偶者を除く同一生計配偶者とは、納税義務者の合計所得金額が1,000万円超で、配偶者本人の合計所得金額が48万円以下の者を指します。

令和6年度から実施される主な税制改正について

上場株式等の配当所得等に係る課税方式の見直し

上場株式等の配当所得等および譲渡所得等に係る所得の課税方式について、これまでは所得税とは異なる課税方式を選択できましたが、令和6年度からは、所得税の課税方式を一致させることとなりました。

国外居住親族に係る扶養控除等の見直し

令和6年度より、扶養控除等の対象となる国外居住親族の要件が厳格化され、原則として30歳以上70歳未満の者が除外されることになりました。

ただし、以下の者は扶養控除等の対象とすることができます。

1.留学により国内に住所および居所を有しなくなった者

2.障害者

3.その納税義務者から前年中に生活費または教育費に充てるための支払いを38万円以上受けている者

なお、国外居住の配偶者が配偶者控除を受けるための要件については変更ありません。

提出又は提示が必要な書類

国外居住親族に係る扶養控除等の適用を受ける場合は、確定申告書や町民税・府民税申告書の提出時に、「親族関係書類」や「送金確認書類」、その書類が外国語で記載されている場合は日本語訳された書類の提出または提示が必要です。

国外居住者が30歳以上70歳未満の場合は、それに加えて、以下の確認書類の提出または提示も必要ですのでご注意ください。

ただし、年末調整により扶養控除等の適用を受けている場合は、その必要はありません。

1.留学により国内に住所および居所を有しなくなった者

・留学ビザ等書類

2.障害者

・障害者手帳等

3.その納税義務者から前年中に生活費または教育費に充てるための支払いを38万円以上受けている者

・38万円以上の送金確認書類

森林環境税の創設

森林環境税とは、森林の整備およびその促進に関する施策の財源に充てるために創設された国税で、国内に住所を有する個人に対して課税されます。

令和6年度から、町民税・府民税の均等割の枠組みを用いて、1人年額1,000円を町が賦課徴収します。

なお、東日本大震災復興基本法等に基づき、平成26年度から均等割に1,000円が上乗せされていますが、こちらは令和5年度で終了します。

| 令和5年度まで | 令和6年度以降 | ||

| 国税 | 森林環境税 | ー | 1,000円 |

| 府民税 | 豊かな森を育てる府民税 | 600円 | 600円 |

| 均等割 | 1,500円 | 1,000円 | |

| 町民税 | 均等割 | 3,500円 | 3,000円 |

| 計 | 5,600円 | 5,600円 |

令和5年度から実施される主な税制改正について

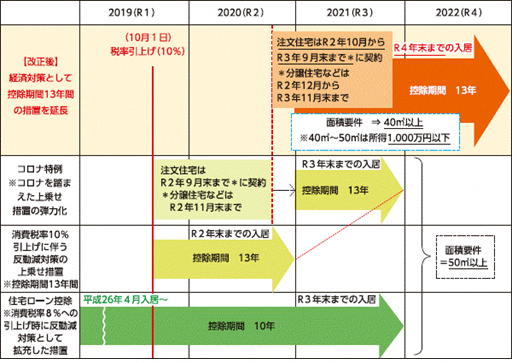

住宅借入金等特別控除の適用期間の延長

住宅借入金等特別控除の適用期間が延長され、令和4年から令和7年までに居住した方が新たに対象となりました。

個人住民税の適用上限額は、所得税の課税総所得金額等の5%(最高9.75万円)となります。(特別特例取得(注)に該当し、令和4年中に居住した場合を除きます。)

(注)対価又は費用の額に含まれる消費税額等が10%で、当該住宅の取得等に係る契約が、新築(注文住宅)の場合は令和2年10月1日から令和3年9月30日までの期間、分譲住宅・中古住宅の取得・増改築等の場合は令和2年12月1日から令和3年11月30日までの期間に締結されたものに限ります。

未成年者の適用範囲の見直し

民法改正により、令和4年4月1日からは18歳未満の方を未成年者として取り扱うこととなりましたので、令和5年度以降の個人住民税における未成年者の適用範囲もこれに準ずることとなります。

個人住民税では、賦課期日(1月1日)において未成年の方は、前年の合計所得金額が135万円以下の場合に非課税となります。

セルフメディケーション税制の見直し

セルフメディケーション税制の適用期限が5年間延長されました。

令和8年12月31日までに支払った特定一般用医薬品等購入費が制度の対象となります。

退職手当等を有する一定の配偶者・扶養親族に係る申告方法の見直し

退職手当等を有する一定の配偶者や扶養親族について、令和4年分以降の確定申告書、令和5年分以降の給与所得者または公的年金等の受給者の扶養親族等申告書において、必要事項を記載することで、当年中に退職手当等を有したために所得税においては適用できない配偶者控除や扶養控除等を申告することができることとなりました。

令和4年度から実施される主な税制改正について

住宅借入金等特別控除の延長

住宅借入金等特別控除の適用期間が延長され、住宅の取得等(注)をし、令和3年1月1日から令和4年12月31日までの間に入居した方が対象とされました。

また、この延長した期間において面積要件が緩和され、40平方メートル以上50平方メートル未満の住宅の取得等(合計所得金額1,000万円以下の年分の方が適用対象です。)が対象とされました。

(注)対価又は費用の額に含まれる消費税額等が10%で、当該住宅の取得等に係る契約が、新築(注文住宅)の場合は令和2年10月1日から令和3年9月30日までの期間、分譲住宅・中古住宅の取得・増改築等の場合は令和2年12月1日から令和3年11月30日までの期間に締結されたものに限ります。

特定配当等および特定株式等譲渡所得金額に係る申告手続の簡素化

個人住民税において、特定配当等および特定株式等譲渡所得金額に係る所得の全部について申告不要とする場合に、原則として確定申告書の提出のみで手続きが完結するよう、確定申告書の様式が変更されました。

退職所得課税の適正化

令和4年1月1日以後に、勤続年数5年以下で、法人役員等以外の方が支払いを受ける退職手当等について、退職所得控除を控除した残額のうち300万円を超える部分については、2分の1課税の適用から除外されました。

子育てにかかる助成等の非課税措置

保育を主とする国や自治体からの子育てに係る助成等について非課税となります。

対象範囲は、子育てに係る施設・サービス(ベビーシッター、認可外保育施設等、一時預かり・病児保育などの子を預ける施設)の利用料に対する助成です。

令和3年度から実施される主な税制改正について

基礎控除の見直し

基礎控除の控除額が、10万円引き上げられます。また合計所得金額が2,400万円を超える場合、基礎控除額が段階的に減額となり、2,500万円を超えると0円となります。

| 前年の合計所得金額 | 改正後 | 改正前 |

|---|---|---|

| 2,400万円以下 | 43万円 | 33万円 |

| 2,400万円超~2,450万円以下 | 29万円 | 33万円 |

| 2,450万円超~2,500万円以下 | 15万円 | 33万円 |

| 2,500万円超 | 0円(適用なし) | 33万円 |

給与所得控除の見直し

- 給与所得控除の控除額が、一律10万円引き下げとなります。

- 給与収入金額が850万円を超える場合、給与所得控除の上限額が195万円になります。

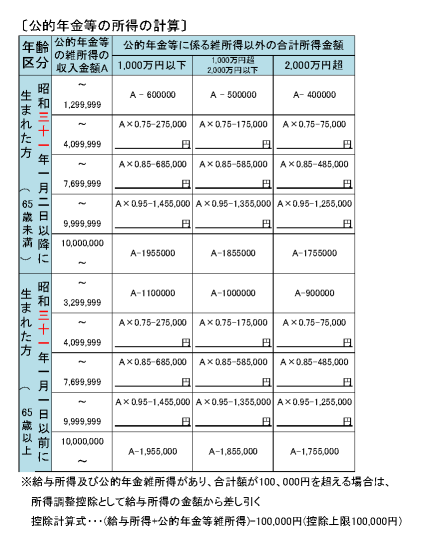

公的年金等控除の見直し

- 公的年金等控除の控除額が、一律10万円引き下げとなります。

- 公的年金等収入額が1,000万円を超える場合の公的年金等控除は、195万5千円が上限となります。

- 公的年金等に係る雑所得以外の合計所得金額が1,000万円超2,000万円以下の場合10万円が、2,000万円超の場合20万円が、見直し後の控除額から引き下げられます。

調整控除の見直し

合計所得金額が2,500万円を超える場合は、調整控除が適用されません。

所得金額調整控除の創設

- 給与収入金額が850万円を超え、下記の(ア)から(ウ)の要件のいずれかに該当する場合、次の算式により計算した金額が給与所得金額から控除されます。

(給与収入金額(上限:1,000万円)-850万円)×10%

- (ア)本人が特別障害者である場合

- (イ)23歳未満の扶養親族を有する場合

- (ウ)特別障害者である同一生計配偶者又は扶養親族を有する場合

- 給与所得控除後の給与所得と公的年金等に係る雑所得の双方があり、双方の所得の合計額が10万円を超える場合、次の算式により計算した金額が給与所得金額から控除されます。

給与所得金額(上限10万円)+公的年金等に係る雑所得金額(上限10万円)-10万円

非課税基準・所得控除等の適用に係る合計所得金額の要件等の見直し

- 扶養親族や同一生計配偶者の合計所得金額の要件

38万円以下⇒48万円以下 - 配偶者特別控除の合計所得金額の要件

38万円超123万円以下⇒48万円超133万円以下 - 勤労学生控除の合計所得金額の要件

65万円以下⇒75万円以下 - 障害者・未成年者・寡婦・ひとり親の方の非課税限度額の合計所得金額の要件

125万円以下⇒135万円以下 - 家内労働者等の所得計算の特例の要件

必要経費最低保証額65万円⇒必要経費最低保証額55万円 - 均等割の非課税限度額の合計所得金額の要件

(納税義務者+控除対象配偶者+扶養親族数)×28万円+10万円に控対配又は扶養親族を有する場合16万8千円を加算 - 所得割の非課税限度額の合計所得金額の要件

(納税義務者+控除対象配偶者+扶養親族数)×35万円+10万円に控対配又は扶養親族を有する場合32万円を加算

寡婦・寡夫控除の見直し、ひとり親控除・非課税措置の適用

- 婚姻歴の有無や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者が「ひとり親」とされ、「ひとり親控除」(控除額30万(所得税35万)円)が適用されます。

- ひとり親に該当しない寡婦については、引き続き寡婦控除(控除額26万(所得税27万)円)を適用することとし、子以外の扶養親族を持つ寡婦については、新たに所得制限(合計所得金額500万円以下)が設けられることとなりました。

- 寡婦控除の特別加算(扶養親族である子を有し、合計所得金額が500万円以下である寡婦について行う加算)及び寡夫控除は廃止されます。

(注意) 寡婦、ひとり親とは次の表に該当する者をいいます。

| 区分 | 原因 | 扶養条件 | 所得条件 |

|---|---|---|---|

| 寡婦 | 夫と死別 | なし | 合計所得金額が500万円以下 |

| 寡婦 | 夫の生死不明 | なし | 合計所得金額が500万円以下 |

| 寡婦 | 夫と離婚 | 扶養親族を有する者 | 合計所得金額が500万円以下 |

| ひとり親 | 死別 | 総所得金額等の合計額が48万円以下の生計を一にする子を有する者 | 合計所得金額が500万円以下 |

| ひとり親 | 生死不明 | 総所得金額等の合計額が48万円以下の生計を一にする子を有する者 | 合計所得金額が500万円以下 |

| ひとり親 | 現在婚姻していない | 総所得金額等の合計額が48万円以下の生計を一にする子を有する者 | 合計所得金額が500万円以下 |

(注意) 住民票の続柄に「夫(未届)」、「妻(未届)」の記載がある者(事実婚)は対象外

新型コロナウイルス感染症に関連する個人町・府民税の税制上の措置について

(1)指定行事の中止等により生じた入場料金等払戻請求権を放棄した場合の寄附金控除の創設

新型コロナウイルス感染症等の影響により中止、延期、規模縮小等した文化芸術・スポーツイベントの代金等払戻請求権を放棄した場合に、その放棄した金額(控除対象上限額20万円)相当の寄附をしたものとみなして、寄附金税額控除が適用されます。詳しくは文化庁及びスポーツ庁のホームページをご覧ください。

チケットを払い戻さず「寄附」することにより,税優遇を受けられる制度(文化庁のサイト)

チケットの払戻請求権の放棄を寄附金控除の対象とする税制(スポーツ庁のサイト)

(2)住宅ローン控除期間の延長の要件緩和

住宅ローン減税の控除期間13年間の特例措置について、新型コロナウイルス感染症等の影響により入居が期限(令和2年12月31日)に遅れた場合でも、一定の期日までに住宅取得契約を行っている等の要件を満たしていれば、令和3年12月31日までに住居の用に供したときにも適用されます。

令和2年度から実施される主な税制改正について

住宅ローン控除の延長

住宅の取得等に係る対価の額または費用の額に含まれる消費税率が10%で、当該住宅を令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合、以下の見直しが適用されます。

(注意)所得税から控除しきれない額については、住民税から控除することとなりますが、控除額については現行制度と同様です。(所得税の課税総所得金額等の7%。上限額136,500円)

現行の10年から13年に延長されます。

平成31年度から実施される主な税制改正について

配偶者控除・配偶者特別控除の見直し

働きたい人が就業調整を意識しなくて済むよう配慮するため、税制改正により配偶者控除・配偶者特別控除の見直しが行われました。

この改正は、平成30年分以後の所得税から適用され、個人住民税は平成31年度分から適用されます。

配偶者控除

平成30年度までは、生計を一にする配偶者の前年の合計所得金額が38万円以下(給与収入103万円以下)の場合、納税者本人の所得に関わらず、一律33万円(配偶者が70歳以上の場合は38万円)の配偶者控除の適用を受けられましたが、平成31年度からは、本人の合計所得金額に応じて、表のとおり控除額が見直されました。

また、本人の合計所得金額が1,000万円を超える場合は、配偶者控除の適用を受けることができなくなりました。

| 配偶者の給与収入金額 | 配偶者の合計所得金額 | 区分 | 納税者本人の合計所得金額 900万円以下 |

納税者本人の合計所得金額900万円超 950万円以下 |

納税者本人の合計所得金額950万円超 1,000万円以下 |

|---|---|---|---|---|---|

| 0円~1,030,000円 | 38万円以下 | 一般 | 33万円 (38万円) |

22万円 (26万円) |

11万円 (13万円) |

| 0円~1,030,000円 | 38万円以下 | 老人 (70歳以上) |

38万円 (48万円) |

26万円 (32万円) |

13万円 (16万円) |

(注意)下段の金額(カッコ書き)は所得税の控除額となります。

配偶者特別控除

平成31年度から配偶者特別控除の適用を受けられる配偶者の合計所得金額の上限が76万円未満から123万円以下に引き上げられるとともに、本人の合計所得金額に応じて表のとおり控除額が見直されました。

なお、改正前と同様に本人の合計所得金額が1,000万円を超えると配偶者特別控除は適用できなくなります。

| 配偶者の 給与収入金額 | 配偶者の 合計所得金額 | 納税者本人の 合計所得金額 900万円以下 |

納税者本人の 合計所得金額 900万円超 950万円以下 |

納税者本人の 合計所得金額 950万円超 1,000万円以下 |

|---|---|---|---|---|

| 1,030,001円~1,500,000円 | 38万円超85万円以下 | 33万円 (38万円) |

22万円 (26万円) |

11万円 (13万円) |

| 1,500,001円~1,550,000円 | 85万円超90万円以下 | 33万円 (36万円) |

22万円 (24万円) |

11万円 (12万円) |

| 1,550,001円~1,600,000円 | 90万円超95万円以下 | 31万円 (31万円) |

21万円 (21万円) |

11万円 (11万円) |

| 1,600,001円~1,667,999円 | 95万円超100万円以下 | 26万円 (26万円) |

18万円 (18万円) |

9万円 (9万円) |

| 1,668,000円~1,751,999円 | 100万円超105万円以下 | 21万円 (21万円) |

14万円 (14万円) |

7万円 (7万円) |

| 1,752,000円~1,831,999円 | 105万円超110万円以下 | 16万円 (16万円) |

11万円 (11万円) |

6万円 (6万円) |

| 1,832,000円~1,903,999円 | 110万円超115万円以下 | 11万円 (11万円) |

8万円 (8万円) |

4万円 (4万円) |

| 1,904,000円~1,971,999円 | 115万円超120万円以下 | 6万円 (6万円) |

4万円 (4万円) |

2万円 (2万円) |

| 1,972,000円~2,015,999円 | 120万円超123万円以下 | 3万円 (3万円) |

2万円 (2万円) |

1万円 (1万円) |

| 2,016,000円~ | 123万円超 | なし | なし | なし |

(注意)下段の金額(カッコ書き)は所得税の控除額となります。

平成30年度から実施される主な税制改正について

医療費控除を受けるための手続きの改正

平成29年分(平成30年度)以降の申告手続き

- 「医療費の領収書」の添付が不要となる代わりに、「医療費控除の明細書」の作成、および添付が必要となります。

- 要件を満たす「医療費通知」(保険組合等が発行する、いわゆる「医療費のお知らせ」)の原本を添付することでも医療費控除の適用を受けることができるようになります。

医療費控除の改正に関する注意点

税務署や町から確認のため「医療費の領収書」の提示または提出を求められた場合は速やかに応じなければなりませんので、申告期限から5年間は自身で保管が必要です。

「医療費控除の明細書」に記載が必要な事項

- 医療費の額

- 診療等を受けた者の氏名

- 診療等を行った病院、診療所その他の者の名称または氏名

- その他参考となるべき事項

「医療費通知」に記載が必要な事項

「医療費通知」とは、医療保険者が発行する医療費の額等を通知する書類で、下記の6項目が記載されている必要があります。

- 被保険者(またはその被扶養者)の氏名

- 療養を受けた年月

- 療養を受けた者の氏名

- 療養を受けた医療機関等の名称

- 被保険者またはその被扶養者が支払った医療費の額

- 保険者の名称

平成29年分(平成30年度)から平成31年分(平成32年度)までの経過措置

制度改正の経過措置として、平成29年分(平成30年度)から平成31年分(平成32年度)までの確定申告については、「医療費の明細書」を作成せずに、「医療費の領収書」を添付・提示することでも医療費控除の適用を受けることができます。

経過措置の適用関係は次の表のとおりです。

| 区分 | 平成28年分 | 平成29年分 | 平成30年分 | 平成31年分 | 平成32年分 |

|---|---|---|---|---|---|

| 「領収書」の添付・提示 | 義務 | 選択可 | 選択可 | 選択可 | 不可 |

| 「明細書」の作成・添付 | - | 選択可 | 選択可 | 選択可 | 義務 |

| 「医療費通知」の添付 | 不可 | 選択可 | 選択可 | 選択可 | 選択可 |

セルフメディケーション税制(医療費控除の特例)の創設

適切な健康管理の下で医療用薬品からの代替を進める観点から、健康の維持増進および疾病の予防について、一定の取組みを行っている個人が、平成29年以降において、「スイッチOTC医薬品」を1年間に1万2千円を超えて購入した場合には、1万2千円を超える額(控除限度額8万8千円)を所得控除できる特例が創設されました。

(従来の医療費控除との選択適用となります。)

特例の対象となる医薬品

医師によって処方される医薬品(医療用医薬品)から、ドラッグストア等で購入できる市販向けに転用された医薬品(スイッチOTC医薬品)をいいます。具体的な品目一覧は、厚生労働省のホームページに掲載される「対象品目一覧」から確認できます。

セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について(厚生労働省のサイト)

特例を受ける方法

- 納税義務者本人が健康の保持増進および疾病予防のための一定の取組みを行う必要があります。例えば、特定健康診査、予防接種、定期健康診断(事業主検診)、健康診査(人間ドック等で医療保険者が行うもの)、がん検診等が該当します。

- 当該年の1月1日から12月31日までの支払金額を集計した明細書を作成し、上記の一定の取組みを行ったことがわかる書類(インフルエンザ予防接種の領収書や会社で受診した定期健康診断の結果通知の写し等)を添付して申告時に提出してください。

控除額

(支払金額-保険金等により補填される金額)-12,000円

特例控除を選択した場合の控除上限は88,000円です。

特例を受ける際の注意点

- この特例は従来の医療費控除との選択適用となります。なお、一度特例控除の適用を選択した場合、修正申告や更正の請求の際に従来の医療費控除に変更することはできません。当初申告で従来の医療費控除の適用を選択した場合も同じです。

- この特例の対象期間は平成33年12月31日までです。

医療費控除関連の明細書

確定申告に添付する様式です。住民税申告のみをされる方も、この様式を準用してください。

エクセル(Excel)版の様式は次のリンクからダウンロードしてお使いください。

様式ダウンロード

「医療費控除の明細書」(平成29年分以降用) (PDFファイル: 200.9KB)

「セルフメディケーション税制の明細書」(平成29年分以降用) (PDFファイル: 194.1KB)

平成29年度から実施される主な税制改正について

給与所得控除の見直し(上限額の引き下げ)

給与所得控除の上限額が次のとおり引き下げられます。

| 区分 | 平成28年度まで | 平成29年度 | 平成30年度以降 |

|---|---|---|---|

| 給与所得控除の上限額 | 245万円 | 230万円 | 220万円 |

| 上限額が適用される給与収入金額 | 1,500万円超 | 1,200万円超 | 1,000万円超 |

日本国外に居住する親族に係る扶養控除等の書類の添付義務化

平成29年度の町・府民税の申告から、日本国外に居住する親族(以下「国外居住親族」といいます。)にかかる扶養控除・配偶者控除・配偶者特別控除・障害者控除(16歳未満の扶養親族を含みます。)の適用を受ける人は、「親族関係書類および送金関係書類」(これらの書類が外国語で作成されている場合には、その翻訳文を含みます。)を添付または提示しなければならないこととされました。

なお、給与等もしくは公的年金の源泉徴収または給与等の年末調整の際に源泉徴収義務者に提出し、または提示したこれらの書類については、町民税・府民税申告書に添付または提示する必要はありません。

親族関係書類

次の1または2のいずれかの書類で、国外居住親族が納税者の親族であることを証するものをいいます。

- 戸籍の附票の写しその他の国または地方公共団体が発行した書類および国外居住親族の旅券(パスポート)の写し

- 外国政府または外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日および住所または居所の記載があるものに限ります。)

送金関係書類

次の書類で、納税者が前年中に国外居住親族の生活費または教育費に充てるための支払いを必要の都度、各人に行ったことを明らかにするものをいいます。

- 金融機関の書類またはその写しで、その金融機関が行う為替取引により納税者から国外居住親族に支払いをしたことを明らかにする書類

- クレジットカード発行会社の書類またはその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその納税者から受領し、または受領することとなることを明らかにする書類

金融・証券税制についての変更

- 税負担に左右されずに金融商品を選択できるよう、金融所得課税の一体化を進める観点から、公社債等の課税方式が変更されました。

- 特定公社債等の利子および譲渡損益並びに上場株式等の金融商品間の損益通算範囲を拡大し、繰越控除ができるようになりました。

- NISA(少額投資非課税制度)について年間の投資上限額(現行100万円)が、120万円(累積600万円)に引上げられました。

- ジュニアNISA(未成年者少額投資非課税制度)が創設されました。

この記事に関するお問い合わせ先

税住民課

〒610-0289

京都府綴喜郡宇治田原町大字立川小字坂口18-1

電話番号:0774-88-6634 ファックス:0774-88-3231

更新日:2025年10月06日